Финансы » Анализ возможных последствий прихода иностранных страховых компаний на российский рынок после вступления России в ВТО

Анализ возможных последствий прихода иностранных страховых компаний на российский рынок после вступления России в ВТОСтраница 4

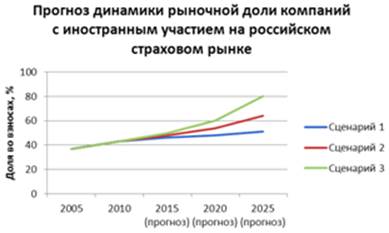

Источники:

ФССН, ФСФР, прогноз «Эксперта РА»

Приход филиалов компаний-нерезидентов будет способствовать развитию конкуренции, внедрению новых технологий (в том числе появлению новых страховых продуктов), снижению стоимости страхования для рисков, ранее в значительной мере перестраховывающихся за рубежом.

Проиграют неконкурентные страховые компании, а также компании, занимающиеся фронтированием рисков за рубеж. Филиалы иностранных компаний за счет своей большей конкурентоспособности отнимут у них рыночную долю.

Государство при этом может как выиграть (в результате развития российского страхового рынка и если в конкурентной борьбе победят национальные страховщики), так и проиграть (если резервы и прибыль будет уходить за рубеж, а страхование стратегически важных отраслей полностью перейдет под контроль иностранцам).

Негативным следствием вступления России в ВТО станет увеличение системных рисков на российском страховом рынке. Рост проникновения иностранного капитала на отечественный страховой рынок будет делать его более подверженным глобальным кризисам. Так, кризис 2008-2009 годов на рынках стран ЦВЕ показал, что в случае финансовых затруднений материнские компании предпочитают выводить капитал из своих филиалов и дочерних компаний, работающих на развивающихся рынках[2].

Итак, отечественный рынок страхования защищен от влияний извне благодаря его плотности и концентрированности. Так, из 572 действующих компаний 70 процентов всех страховых сборов ОСАГО приходится всего на 20 крупнейших игроков, а 93 процента - на top-100. При этом из действующего количества компаний 276 суммарно собирают всего один процент страховых взносов. Вот им-то и станет туго после прихода иностранных монстров: "малыши" вынуждены будут или сливаться с крупными отечественными фирмами, или уходить с рынка.

Российским страховщикам на адаптацию к новым условиям бизнеса отведено девять лет. После переходного периода иностранные компании смогут размещать в нашей стране уже собственные филиалы, а не довольствоваться наличием дочерних обществ. Сейчас доля зарубежного юридического лица в уставных капиталах российских компаний не может превышать 49 процентов, и одним из последствий вступления в ВТО станет отмена данного ограничения.

Вхождение в ВТО имеет не только плюсы, но и минусы, причем распределены они неравномерно.

Последствия открытия национального рынка для прямой конкуренции со стороны иностранных страховщиков[3]

|

Положительные стороны |

Отрицательные стороны |

|

· повышение капитализации и емкости национальной страховой отрасли за счет средств иностранных инвесторов; · привлечение иностранных инвестиций в развитие страховой инфраструктуры; · использование передовых страховых технологий и ноу-хау; · расширение структуры и повышение качества страховых услуг; · снижение издержек на предоставление страховых услуг; · активизация конкуренции на внутреннем страховом рынке и интенсификация деятельности национальных операторов. |

· снижение капитализации отрасли за счет "переключения" большей части финансовых потоков страховой отрасли на зарубежное перестрахование; · увод на международные финансовые рынки значительной доли внутренних инвестиционных ресурсов, аккумулированных через страхование (страхование жизни и пенсионное страхование); · потеря национального контроля над страховыми резервами и инвестиционными средствами; · сильное влияние иностранного капитала на национальные органы страхового надзора; · ограничение возможности государства по использованию механизмов страхования в социальной политике (пенсионное страхование, медицинское страхование и т.п.); · ценовой демпинг, которому неокрепший национальный рынок не может противостоять; · повышенная подверженность колебаниям мирового финансового рынка, а также международным финансовым спекуляциям; · сокращение занятости в страховой сфере, прежде всего - высококвалифицированного и управленческого персонала, что вызвано концентрацией большинства технологических функций в зарубежных офисах иностранных страховщиков. |

Популярные материалы:

Перспективы развития кредита в РФ

В настоящее время макроэкономическая ситуация в России не способствует возникновению кризиса проблемных кредитов. Вместе с тем быстрый рост объемов кредитования, появление новых кредитных продуктов (потребительское кредитование, экспресс-кредитование, ипотека) и методов кредитования заставляют обра ...

Взятие прибыли, основанное на времени

Это - один из самых простых и разумных путей взятия прибыли. Как описано в главе, касающейся вопросов торговли, рынок имеет собственные определенные циклы деятельности. Эти циклы изменяются время от времени, но их легко идентифицировать после некоторого наблюдения. Некоторые из тех циклов могут ино ...

Арбитражные конверсионные операции, осуществляемые

за счет собственных средств и клиентские конверсионные операции

Арбитражные конверсионные операции (валютный арбитраж) связаны с открытием валютным дилером спекулятивной валютной позиции за счет банка с целью получения прибыли при изменении валютного курса. Как правило позиции открываются в круглых суммах базовой валюты (USD, GBP). Длинная позиция (то есть поку ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы