Финансы » Способы обеспечения кредитных обязательств » Специфика способов обеспечения исполнения кредитных обязательств

Специфика способов обеспечения исполнения кредитных обязательствСтраница 1

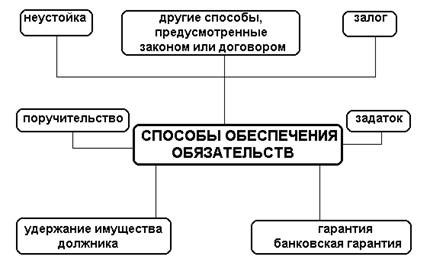

Способы обеспечения исполнения обязательств подразделяются на акцессорные (дополнительные) и неакцессорные. Задаток, поручительство, залог и удержание являются акцессорными способами.

К неакцессорным способам обеспечения исполнения обязательств относится банковская гарантия, так как предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство.

Предоставляя кредит, кредитор заинтересован не только получить определенный доход с заключенной сделки, но и вернуть предоставленные средства. Поэтому зачастую, выдавая кредит, кредитор, прежде всего, уделяет большое внимание механизму обеспечения возвратности средств, пытаясь таким образом с той или иной степенью гарантированности оградить себя от возможных убытков, могущих возникнуть по причине невозврата средств заемщиком.

Рис.1. Способы обеспечения исполнения кредитных обязательств

Обеспечение обязательства любым способом создает дополнительные обязательственные отношения между кредитором и заемщиком. Во-первых, недействительность соглашения об обеспечении исполнения обязательства не влечет недействительности этого обязательства (основного обязательства). Во-вторых, недействительность основного обязательства влечет недействительность обеспечивающего его обязательства, если иное не установлено законом. В-третьих, прекращение основного обязательства, как правило, влечет и прекращение его обеспечения.

Разные способы обеспечения обязательств имеют различные цели. Так, неустойка и задаток имеют целью стимулирование должника к исполнению обязательства. Таким образом, права кредитора обеспечиваются путем создания условий, повышающих вероятность исполнения обязательства. Другие меры предназначены непосредственно для защиты имущественного (денежного) интереса кредитора. К таким мерам относятся поручительство и банковская гарантия. Наконец, есть меры, которые стимулируют должника к исполнению обязательства, а в случае его несостоятельности гарантируют защиту имущественных интересов кредитора - это залог и удержание.

Неустойка — это определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения. Однако в условиях падения объемов производства, неплатежей за поставленные товары, выполненные работы или оказание услуги широкое использование ранее популярных способов обеспечения исполнения обязательств, таких, как неустойки, в значительной степени утратило практический смысл.

Неустойка является одним из наиболее распространенных способов обеспечения обязательств. Широкое применение неустойки как меры обеспечения обязательств по договору кредита обусловлено, прежде всего, высоким стимулирующим воздействием на должника и возможностью компенсировать за счет неустойки понесенные убытки.

Неустойкой признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства (п. 1 ст. 330 ГК РФ).

Залог является одним из самых предпочтительных способов обеспечения обязательств. Удовлетворение требований кредитора, обеспеченных залогом, не зависит от финансового положения должника, с которым связана его возможность выплатить неустойку, и успешной деятельности поручителя, что обеспечивает выполнение им обязательств перед кредитором должника. Обеспечение требования кредитора осуществляется "выделением" из всего состава имущества должника известной индивидуальной определенной части, которая должна служить исключительным средством удовлетворения только данного требования, с устранением прочих кредитов. Значение залога заключается в том, что кредитор-залогодержатель приобретает право в случае неисполнения должником обязательства получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами за изъятиями, установленными законом.

В качестве предмета залога могут выступать вещи как движимые, так и недвижимые. ГК предусматривает возможность заложить любое имущество, за исключением вещей, изъятых из оборота. В деятельности коммерческих банков достаточно широко распространена практика заключения договоров о залоге ценных бумаг в качестве обеспечения обязательств должника по кредитному договору. Залог может распространяться и на имущество, которое станет собственностью залогодателя в будущем. Особого регулирования требует отдельный вид залога — ипотека.

Ещё одним способом обеспечения исполнения обязательства по кредитному договору, заключаемому с предпринимателями, является удержание. Сущность удержания заключается в том, что кредитор, у которого находиться вещь, подлежащая передачи должнику или третьему лицу, указанному должником, вправе в случае неисполнения должником в срок обязательства по оплате этой вещи или других убытков удерживать ее до тех пор, пока соответствующее обязательство не будет исполнено. Право удержания возникает при наличии предусмотренных законом оснований (ст. 359 ГК РФ). Такими основаниями являются: неисполнение должником в срок обязательства по оплате вещи, неисполнение должником в срок обязательства по возмещению кредитору связанных с данной вещью издержек и других убытков, или неисполнение обязательства в иных случаях, если стороны его действуют как предприниматели.

Популярные материалы:

Организация кредитования юридических лиц в ОАО

"Восточный экспресс банк"

ОАО "Восточный экспресс банк" предоставляет кредиты в соответствии с инструкцией на условиях возвратности, платности, срочности, обеспеченности и целевого использования. При осуществлении кредитования ОАО "Восточный экспресс банк" руководствуется законодательством РФ, нормативны ...

Регулирование операций по перестрахованию

Перестрахование является необходимой составляющей страхового рынка. Перестраховщик принимает на себя обязательства в той или иной форме участвовать в обеспечении страховых выплат. Поэтому с развитием мирового и российского перестраховочного хозяйства все более актуально становится вопрос о надежнос ...

Законодательные аспекты страхования имущества организаций

В целом, государственное регулирование страховой деятельности в Республике Беларусь осуществляется Президентом Республики Беларусь, Национальным собранием Республики Беларусь, Советом Министров Республики Беларусь, Министерством финансов, а именно в соответствии с принятыми нормативно-правовыми акт ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы