Финансы » Оптимизация системы потребительского кредитования » Анализ портфеля

кредитов физических лиц в Новокузнецком отделении Сберегательного банка

Анализ портфеля

кредитов физических лиц в Новокузнецком отделении Сберегательного банкаСтраница 1

Кредитный портфель – это характеристика структуры и качества выданных суд, классифицированных по определенным критериям. Одним из таких критериев, применяемых в зарубежной и отечественной практике, является степень кредитного риска. По этому критерию определяется качество кредитного портфеля. Анализ и оценка качества кредитного портфеля позволяют менеджерам банка управлять его ссудными операциями.

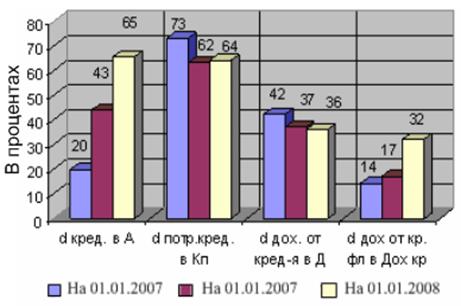

Рисунок 5 - Общая структура кредитного портфеля и кредитных доходов

Доля доходов от кредитования физических лиц в доходах кредита увеличивается и в 2008 г. составила 32%.

В соответствии с Концепцией развития на период до 2008 года основным направлением размещения средств являются операции кредитования. Банк продолжает наращивание объемов вложений в реальный сектор экономики, расширяет услуги по кредитованию всех категорий клиентов, независимо от размера их бизнеса, субъектов малого предпринимательства и частных клиентов. В 2008 году Новокузнецким отделением Сбербанка России №2363 было выдано кредитов на общую сумму 7461,11 млн. руб. В том числе юридическим лицам было представлено 2689,48 млн. руб., физическим лицам – 4771,63 млн. руб.

Объем кредитного портфеля банка за 2007 год вырос в 2,6 раза и на конец года составил 4367,26 млн. руб., а за 2008 г. вырос в 1,7 раза и на конец года составил 7461,11 млн. руб.

Особое внимание Банк концентрировал на развитии операций кредитования физических лиц, объем выданных кредитов по сравнению с 2006 годом в 2007 году увеличился на 1520,1 млн. руб. (2,24 раза) и составил 2744,31 млн. руб., а в 2005 г. увеличился на 2027,32 млн. руб. (1,73 раза) и составил 4771 млн. руб.

Структура кредитного портфеля представлена в таблице 12.

Таблица 9 - Структура кредитного портфеля по видам выданных ссуд

|

Наименование кредита |

Удельный вес |

Изменения (+/–) | |||

|

На 01.01.06 |

На 01.01.07 |

На 01.01.08 |

07–06 |

08–07 | |

|

Кредиты, предоставленные некоммерческим организациям, находящимся в государственной (кроме федеральной) собственности |

0,4 |

0,4 |

0,4 |

-0,1 |

0,0 |

|

Кредиты, предоставленные негосударственным коммерческим организациям |

7,3 |

17,1 |

11,1 |

9,8 |

-6,0 |

|

Кредиты, предоставленные индивидуальным предпринимателям |

19,2 |

19,6 |

24,6 |

0,4 |

5,0 |

|

Кредиты, предоставленные физическим лицам |

73,1 |

62,8 |

64,0 |

-10,2 |

1,1 |

|

Итого |

100,0 |

100,0 |

100,0 |

- |

- |

Наибольший удельный вес в общем объеме кредитного портфеля занимает кредитование физических лиц. По сравнению с 2006 годом в 2007 году удельный вес снизился из-за увеличения кредитов предоставленных не государственным коммерческим организациям с 73,1 до 62,8%, а в 2008 г. произошло увеличение по сравнению с 2007 г.с 62,8% до 64%. Структуру кредитного портфеля можно представить в виде рисунка 7.

Важнейшим приоритетом кредитной политики банка остается опережающее развитие операций кредитования частных клиентов.

Популярные материалы:

История ипотеки и текущее состояние ипотечного кредитования в России

Термин "ипотека" впервые появился в Греции в начале VI в. до н.э (его ввел архонт Солон) и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями (первоначально в Афинах залоговым обеспечением служила личность должника, которому в случае не ...

Арбитражные конверсионные операции, осуществляемые

за счет собственных средств и клиентские конверсионные операции

Арбитражные конверсионные операции (валютный арбитраж) связаны с открытием валютным дилером спекулятивной валютной позиции за счет банка с целью получения прибыли при изменении валютного курса. Как правило позиции открываются в круглых суммах базовой валюты (USD, GBP). Длинная позиция (то есть поку ...

Общие функции банков и страховых организаций

Функции коммерческих банков сводятся к привлечению в виде вкладов денежных средств физических и юридических лиц, размещению указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, а также открытию и ведению банковских счетов физических и юридических лиц. Фун ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы