Финансы » Кредитование малого бизнеса в Республике Казахстан » Анализ динамики кредитования субъектов малого бизнеса в банках Республики

Казахстан

Анализ динамики кредитования субъектов малого бизнеса в банках Республики

КазахстанСтраница 3

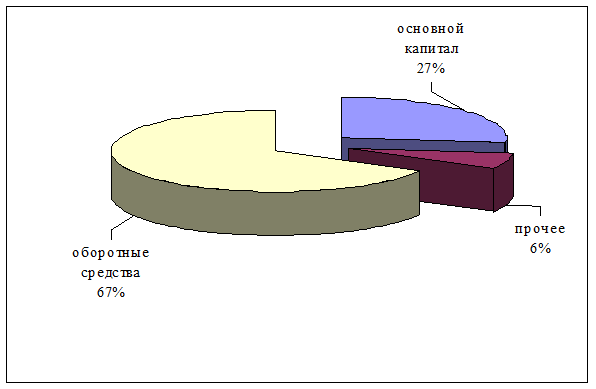

Рисунок 7 Использование кредитов

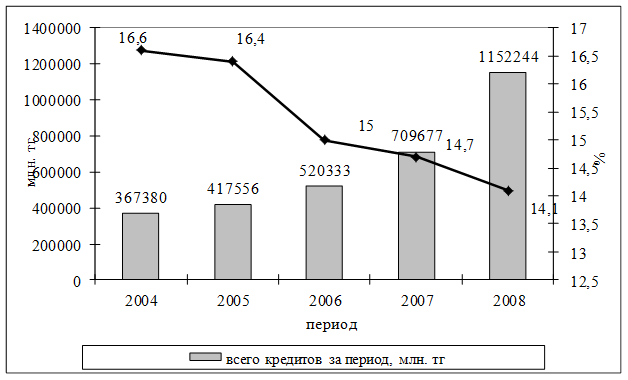

Проведем анализ кредитования субъектов малого и среднего бизнеса по статистическим данным Национального Банка Республики Казахстан. Как видно из данных, суммы кредитов, выданными банками второго уровня субъектам малого бизнеса Республики Казахстан имеют тенденцию роста.

Рисунок 8 Динамика выданных кредитов субъектам малого бизнеса и ставки вознаграждения по ним, за период, млн. тг

Как видно из данных, за 2008 г. субъектам малого бизнеса выдано кредитов на сумму 1152244 млн. тг, что в 1,6 раза больше, чем в 2007 г. Средневзвешенные ставки вознаграждения снижаются: в 2004 г. 16,6%, в 2005 г. 16,4%, в 2006 г. 15%, в 2007 г. 14,7%., в 2008 г. 14,1%.

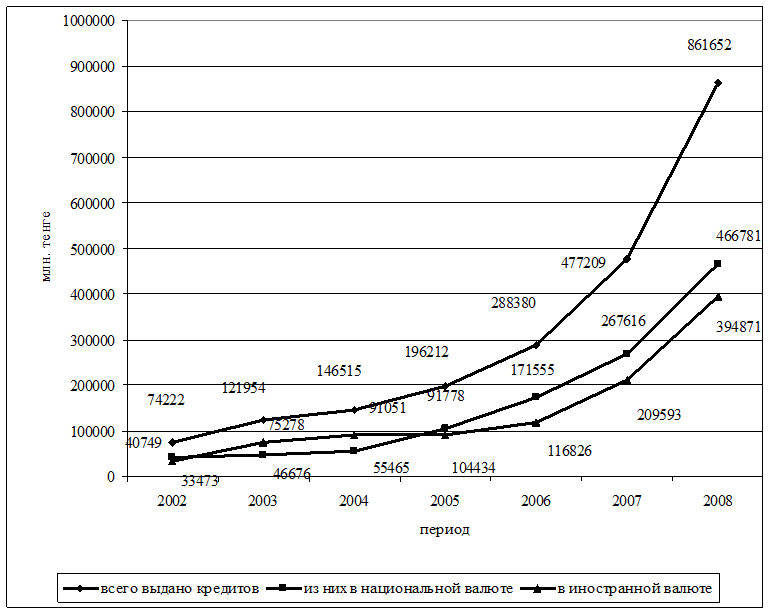

Если рассматривать суммы выданных кредитов субъектам малого предпринимательства в целом за период с 2002 по 2008 г., то динамика сумм кредитов характеризуется высокими темпами роста кредитов в национальной валюте и отстающими темпами роста кредитов в иностранной валюте.

Рисунок 9. Кредиты банков субъектам малого предпринимательства на конец периода нарастающим итогом, млн. тг 13

Как видно из рисунка, на 01.01.2009 г. было выдано кредитов малому бизнесу на сумму 861652 млн. тг, из них 466781 млн. тг в национальной валюте и 394871 млн. тг в иностранной валюте. Если в 2004 г. было выдано 45,7% от всех кредитов в национальной валюте, в 2005 г. 55,5%, в 2006 г. их доля составила 67,3%, в 2007 г. – 56,1%, в 2008 г. – 54,2%.

13 Статистический бюллетень Национального Банка. № 12 (121) декабрь 2004; № 12 (145) декабрь 2006

13 Статистический бюллетень Национального Банка. № 12 (121) декабрь 2007; № 12 (145) декабрь 2009

Из общей суммы кредитов субъектам малого бизнеса краткосрочные кредиты превалируют, хотя ставка вознаграждения банку от них выше, чем от долгосрочных кредитов. Это доказывает, что у бизнесменов по-прежнему популярно краткосрочное кредитование (Таблица 18).

Таблица 18 - Ставки вознаграждения по кредитам субъектам малого бизнеса Республики Казахстан за период, в процентах14

|

Наименование видов кредитов |

2004 |

2005 |

2006 |

2007 |

2008 |

|

ставка по всем кредитам |

16,6 |

16,4 |

15 |

14,7 |

14,1 |

|

в том числе в национальной валюте |

17,9 |

17,5 |

15,7 |

15,3 |

14,6 |

|

краткосрочные |

18,3 |

18 |

15,9 |

15,4 |

14,7 |

|

долгосрочные |

16,5 |

16,1 |

15,2 |

15,0 |

14,5 |

|

в иностранной валюте |

15,4 |

15,1 |

13,8 |

13,3 |

13,1 |

|

краткосрочные |

15,4 |

15,1 |

13,8 |

12,6 |

12,6 |

|

долгосрочные |

15,4 |

15,2 |

13,8 |

13,7 |

13,4 |

Популярные материалы:

Организационно-экономическая

характеристика ОАО "Саратовский хлебокомбинат им. Стружкина"

Полное наименование - Открытое акционерное общество "Саратовский хлебокомбинат им. Стружкина". Сокращенное наименование - ОАО "Саратовский хлебокомбинат им. Стружкина". Место нахождения и почтовый адрес. Россия, 410005, Саратовская область, г. Саратов ул. Университетская, 70 Цел ...

Анализ

процесса оценки кредитоспособности и особенности контроля за исполнением

условий кредитного договора

Произведём анализ кредитоспособности на примере Открытого акционерного общества «Литейно-механический завод (ЛМЗ) Универсал». Открытое акционерное общество «ЛМЗ Универсал» является клиентом филиала 633 АСБ «Беларусбанк» и 13 ноября 2004 года обратилось в банк с заявкой на открытие возобновляемой кр ...

Общая информация об ОАО «РЖД»

Рассмотрим на примере ОАО «РЖД» процедуру выхода на IPO. Сначала рассмотрим саму компанию. ОАО «РЖД» было создано путем приватизации имущества федерального железнодорожного транспорта, осуществленной в соответствии с законодательством Российской Федерации о приватизации с учетом особенностей, устан ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы