Финансы » Рынок ссудного капитала » Анализ развития и функционирования кредитного рынка в Республике Беларусь

Анализ развития и функционирования кредитного рынка в Республике БеларусьСтраница 4

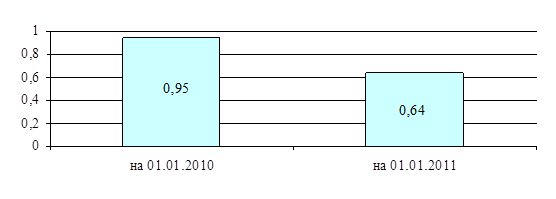

Рис. 2.10. Доля проблемной задолженности в общей сумме кредитной задолженности по банковскому сектору за 2009-2010 годы, %

Источник: Собственная разработка на основе данных [6]

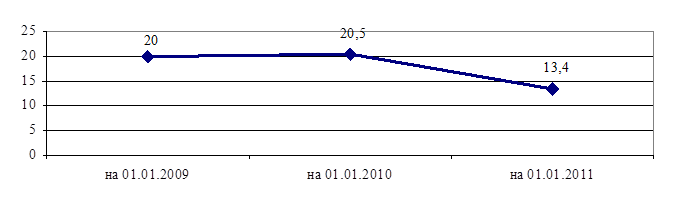

Предпринятые Национальным банком в 2010 году меры в области процентной политики обусловили уменьшение процентных ставок на кредитном рынке. Средняя объявленная процентная ставка по новым кредитам банков в белорусских рублях в декабре 2010 г. сложилась на уровне 13,4 процента годовых, снизившись по сравнению с январем на 7,1 процентного пункта, в том числе для юридических лиц - 13 процентов и 7,6 процентного пункта, для физических лиц - 15,4 процента и 4,4 процентного пункта соответственно.

Динамика средне объявленной процентной ставки по кредитам в белорусских рублях за 2009-2010 годы представлена на рис. 2.11.

Рис. 2.11. Динамика средне объявленной процентной ставки по кредитам в белорусских рублях за 2009-2010 годы, % годовых Источник: собственная разработка на основании данных [2]

Средняя объявленная процентная ставка по вновь выданным кредитам юридическим лицам в СКВ в декабре 2010 г. по сравнению с январем 2010 г. снизилась на 3,2 процентного пункта и составила 8,5 процента годовых.

В 2010 году межбанковские кредиты в национальной валюте оставались одним из основных инструментов регулирования ликвидности банков. Участниками данного сегмента денежного рынка выступали 31 коммерческий банк-резидент и банки-нерезиденты.

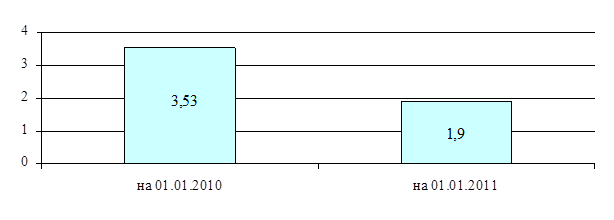

На 1 января 2011 г. на межбанковские кредиты (не включая сделки РЕПО) приходилось по 1,9 процента рублевых активов и пассивов банков (на 1 января 2010 г. – по 3,53 процента) (рис. 2.12).

Рис. 2.12. Доля межбанковских кредитов в общей сумме активов банков Республики Беларусь за 2009-2010 годы, % Источник: Собственная разработка на основе данных [6]

В течение 2010 года ситуация на рублевом межбанковском рынке кредитов (далее – МБК) в целом характеризовалась умеренным дефицитом ликвидности. Объем операций, совершенных банками на МБК, составил 109,84 трлн. рублей (в 2009 году – 88,62 трлн. рублей). Структура МБК не претерпела существенных изменений: по-прежнему более 80 процентов составляли однодневные межбанковские кредиты. Удельный вес операций с банками-нерезидентами на МБК немного снизился и составил 2,3 процента (в 2009 году – 3 процента, в 2008 году – 1 процент).

Уровень процентных ставок на МБК рынке формировался под воздействием проводимой Национальным банком монетарной политики. Относительная стабилизация ситуации на денежном рынке позволила Национальному банку в 2010 году начать осуществлять плавное снижение процентных ставок по операциям регулирования ликвидности и приблизить ставку на однодневном МБК к уровню ставки рефинансирования. В результате средневзвешенная процентная ставка на однодневном МБК снизилась с 18,2 процента годовых в январе 2010 г. до 10,5 процента годовых в декабре 2010 г. В целом процентная ставка по однодневному рублевому межбанковскому кредиту находилась в рамках диапазона, задаваемого процентными ставками по постоянно доступным инструментам (кредит овернайт, СВОП и депозит овернайт).

![]() Таким образом, кредитная система Республики Беларусь является динамично и эффективно развивающимся сектором экономики, которая формируется в соответствии с задачами социально-экономического развития и учетом международных стандартов и правил. Второе десятилетие развития белорусской кредитно-банковской системы проходит под знаком активизации продажи финансовых услуг широкому кругу клиентов. Структура активных операций банковской системы Республики Беларусь свидетельствует о том, что кредитование является приоритетным направлением размещения банками ресурсов.

Таким образом, кредитная система Республики Беларусь является динамично и эффективно развивающимся сектором экономики, которая формируется в соответствии с задачами социально-экономического развития и учетом международных стандартов и правил. Второе десятилетие развития белорусской кредитно-банковской системы проходит под знаком активизации продажи финансовых услуг широкому кругу клиентов. Структура активных операций банковской системы Республики Беларусь свидетельствует о том, что кредитование является приоритетным направлением размещения банками ресурсов.

Использование же такого инструмента денежно-кредитной политики, как кредита является одним из важнейших условий обеспечения динамичного социально-экономического развития республики, поддержки политики экономического роста, создания условий для роста реальной заработной платы.

Популярные материалы:

Кредитовые переводы без открытия счета в банке-отправителе

По общему правилу кредитовый перевод используется для безналичных расчетов, но в некоторых случаях законодательство допускает использование наличных денег на начальных стадиях кредитового перевода. Расчеты без открытия счета в банке-отправителе являются исключением. Такая возможность предусмотрена ...

Учёт операций по покупке и продаже безналичной

иностранной валюты

Валютные операции регламентируются законом «О валютном регулировании и валютном контроле», принятый в октябре 1992г. В законе определены принципы осуществления валютных операций в РФ, полномочия и функции органов валютного регулирования и валютного контроля, права и обязанности юридических и физиче ...

Мероприятия по совершенствованию процесса кредитования, оценка их

эффективности

Стратегической целью является сохранение и укрепление лидирующих позиций на рынке банковской розницы за счет диверсификации продуктовой линейки и активного развития розничного направления бизнеса на территории России. Банку «Хоум Кредит» необходимо: - расширять и постоянно совершенствовать спектр п ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы