Финансы » Проблемы кредитования в Республике Беларусь. Прогноз функционирования национальной экономики » Комплексное

практическое задание

Комплексное

практическое заданиеСтраница 3

- депозитного мультипликатора, показывающего, на сколько максимально могут возрасти депозиты в коммерческих банках при увеличении денежной базы на единицу;

- кредитного мультипликатора, показывающий, на сколько максимально может увеличиться сумма банковских кредитов населению при увеличении денежной базы на единицу;

- денежного мультипликатора.

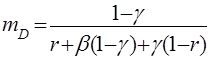

Депозитный мультипликатор рассчитывается по формуле

;

;

где mD – депозитный мультипликатор;

γ

- доля наличных денег в общей сумме кредитов;

r - норма обязательных резервов;

β - норматив кассовых остатков коммерческих банков.

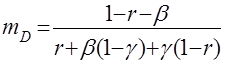

Кредитный мультипликатор рассчитывается по формуле

;

;

где mк – кредитный мультипликатор;

γ

- доля наличных денег в общей сумме кредитов;

r - норма обязательных резервов;

β - норматив кассовых остатков коммерческих банков.

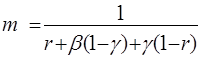

Денежный мультипликатор рассчитывается по формуле

;

;

где m – денежный мультипликатор;

γ

- доля наличных денег в общей сумме кредитов;

r - норма обязательных резервов;

β - норматив кассовых остатков коммерческих банков.

Для расчета данных мультипликаторов составим следующую таблицу (табл.2.3.)

Таблица 2.3. - Моделирование кредитного, депозитного и денежного мультипликатора

|

Банк |

Дополнительные наличные деньги в обращении MH, млрд. руб. |

Дополнительный депозитный счет D, млрд. руб. |

Дополнительные обязательные резервы MR, млрд. руб. |

Дополнительные избыточные резервы DR, млрд. руб. |

Дополнительные кассовые остатки UR, млрд. руб. |

Остаточные избыточные резервы (дополнительные кредиты) K, млрд. руб. |

Денежная масса MH+D, млрд. руб. |

|

1 |

2,94 |

7,56 |

0,83 |

6,73 |

0,620 |

6,11 |

10,50 |

|

2 |

1,71 |

4,40 |

0,48 |

3,91 |

0,361 |

3,55 |

6,11 |

|

3 |

1,00 |

2,56 |

0,28 |

2,28 |

0,210 |

2,07 |

3,55 |

|

4 |

0,58 |

1,49 |

0,16 |

1,32 |

0,122 |

1,20 |

2,07 |

|

5 |

0,34 |

0,87 |

0,10 |

0,77 |

0,071 |

0,70 |

1,20 |

|

6 |

0,20 |

0,50 |

0,06 |

0,45 |

0,041 |

0,41 |

0,70 |

|

7 |

0,11 |

0,29 |

0,03 |

0,26 |

0,024 |

0,24 |

0,41 |

|

8 |

0,07 |

0,17 |

0,02 |

0,15 |

0,014 |

0,14 |

0,24 |

|

9 |

0,04 |

0,10 |

0,01 |

0,09 |

0,008 |

0,08 |

0,14 |

|

10 |

0,02 |

0,06 |

0,01 |

0,05 |

0,005 |

0,05 |

0,08 |

Популярные материалы:

Резервирование ценных бумаг

Механизм резервирования ценных бумаг не нашёл отражения в действующем законодательстве Республики Беларусь. При отсутствии такого механизма невозможно осуществление взаимного резервирования денежных средств и ценных бумаг контрагентов по сделкам купли-продажи и встречной поставки ценных бумаг. Резе ...

Кредитование физических лиц: понятие, сущность, виды кредитования

Банк – это финансово-кредитный институт, учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, предприятиям, организациям, гражданам и другим банкам. Банки выпускают, аккумулируют, хранят, предоставляют в кредит, размещают, ...

Страхование ответственности

«Страхование ответственности- отрасль, объектами которой являются не противоречащие закону РФ имущественные интересы, связанные с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу за счет средств страховщика.» [3, ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы