Финансы » Управление банковскими ресурсами на основе теории нечетких множеств » Метод комплексного финансового анализа на основе

нечетких представлений

Метод комплексного финансового анализа на основе

нечетких представленийСтраница 2

Носитель множества G – показатель степени риска банкротства g - принимает значения от нуля до единицы по определению.

в. Для произвольного отдельного финансового или управленческого показателя Хiзадаем лингвистическую переменную В

i"Уровень показателя Хi"

на нижеследующем терм-множестве значений:

Bi1

- подмножество "очень низкий уровень показателя Хi",

Bi2

- подмножество "низкий уровень показателя Хi",

Bi3

- подмножество "средний уровень показателя Хi",

Bi4

- подмножество "высокий уровень показателя Хi",

Bi5

- подмножество "очень высокий уровень показателя Хi".

Причем здесь и далее по умолчанию предполагаем:

Рост отдельного показателя Хi сопряжен со снижением степени риска банкротства с улучшением самочувствия рассматриваемого предприятия. Если для данного показателя наблюдается противоположная тенденция, то в анализе его следует заменить сопряженным. Например, показатель доли заемных средств в активах предприятия разумно заменить показателем доли собственных средств в активах.

Выполняется дополнительное условие соответствия множеств B

, Еи G

следующего вида: если все показатели в ходе анализа обладают, в соответствии с классификацией, уровнем подмножества Bi

j

, то состояние предприятия квалифицируется как Ej

, а степень риска банкротства – как G

j

.

Выполнение этого условие влияет, с одной стороны, на правильную количественную классификацию уровней показателей (см. далее этап 5 метода) и на правильное определение уровня значимости показателя в системе оценки (см. далее этап 3 метода).

Этап 2 (Показатели).

Построим набор отдельных показателей X

={Хi}общим числом N, которые, по мнению эксперта-аналитика, с одной стороны, влияют на оценку риска банкротства предприятия, а, с другой стороны, оценивают различные по природе стороны деловой и финансовой жизни предприятия (во избежание дублирования показателей с точки зрения их значимости для анализа).

Этап 3 (Значимость).

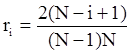

Сопоставим каждому показателю Хi уровень его значимости для анализа ri. Чтобы оценить этот уровень, нужно расположить все показатели по порядку убывания значимости так, чтобы выполнялось правило

![]() (1)

(1)

Если система показателей проранжирована в порядке убывания их значимости, то значимость i-го показателя ri следует определять по правилу Фишберна (4):

(2)

(2)

Правило Фишберна отражает тот факт, что об уровне значимости показателей неизвестно ничего кроме (1). Тогда оценка (2) отвечает максиму энтропии наличной информационной неопределенности об объекте исследования.

Если же все показатели обладают равной значимостью (равнопредпочтительны или системы предпочтений нет), тогда

ri = 1/N(3)

Этап 4 (Классификация степени риска).

Построим классификацию текущего значения g показателя степени риска как критерий разбиения этого множества на нечеткие подмножества (таблица 1):

Таблица 1

|

Интервал значений g |

Классификация уровня параметра |

Степень оценочной уверенности (функция принадлежности) |

|

0 £ g £ 0.15 |

G5 - "риск банкротства незначителен" |

1 |

|

0 .15 < g < 0.25 |

G5- "риск банкротства незначителен" |

m5 = 10 ´ (0.25 - g) |

|

G4 – "низкая степень риска банкротства" |

1- m5 = m4 | |

|

0.25 £ g £ 0.35 |

G4– "низкая степень риска банкротства" |

1 |

|

0.35 < g < 0.45 |

G4– "низкая степень риска банкротства" |

m4 = 10 ´ (0.45 - g) |

|

G3 – "степень риска банкротства средняя" |

1- m4 = m3 | |

|

0.45 £ g £ 0.55 |

G3– "степень риска банкротства средняя" |

1 |

|

0.55< g < 0.65 |

G3– "степень риска банкротства средняя" |

m3 = 10 ´ (0.65 - g) |

|

G2 – "степень риска банкротства высокая" |

1- m3 = m2 | |

|

0.65 £ g £ 0.75 |

G2– "степень риска банкротства высокая" |

1 |

|

0.75 < g < 0.85 |

G2– "степень риска банкротства высокая" |

m2 = 10 ´ (0.85 - g) |

|

G1– "предельный риск банкротства" |

1- m2 = m1 | |

|

0.85 £ g £ 1.0 |

G1– "предельный риск банкротства" |

1 |

Популярные материалы:

Ценные бумаги и их возможности

Особенность всех видов ценных бумаг - возможность их широкого обращения, что достигается за счёт упрощённого порядка передачи прав по ценной бумаге. Права, удостоверенные ценной бумагой на предъявителя, передаются путём вручения ценной бумаги новому владельцу. Предъявительские ценные бумаги обладаю ...

Законодательство выделяет два вида банковского перевода

кредитовый перевод - банковский перевод, инициатором которого является плательщик; дебетовый перевод - банковский перевод, инициатором которого является бенефициар. Наиболее используемым внутри Республики Беларусь является кредитовый перевод, который опосредуется платежными поручениями. Широкому ра ...

Кредитный договор и принципы банковского кредитования

Г. А. Тосунян определяет кредит как "межотраслевое правовое понятие, которое оказывает системообразующее влияние на отрасль банковского права, объединяет общественные отношения, складывающиеся в процессе банковского кредитования, в единый комплекс, придает им известную однородность, во многом ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы