Финансы » Динамика депозитов юридических лиц и населения в составе ресурсной базы белорусских коммерческих банков » Анализ состава и структуры привлеченных ресурсов физических

лиц

Анализ состава и структуры привлеченных ресурсов физических

лицСтраница 1

Основным источником прироста ресурсов банков (пятая часть всех ресурсов) являются накопления населения, которые достаточно дороги, и для банков в качестве депозитов, и для реального сектора экономики в качестве кредитов. Банки вынуждены поддерживать высокие ставки процента по вкладам населения (не ниже ставки рефинансирования Национального банка), чтобы не допустить их оттока из системы и перелива на внутренний валютный рынок.

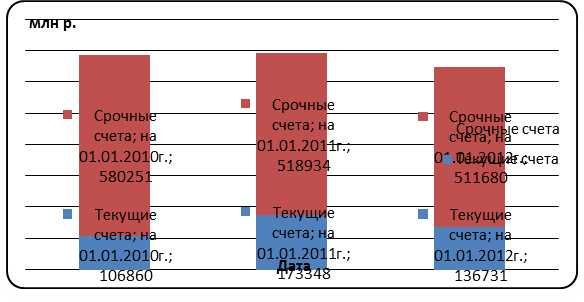

Проведем анализ структуры вкладов физических лиц по форме изъятия в таблице 2.8.

Таблица 2.8 – Динамика состава вкладов физических лиц

ОАО«Банк Москва-Минск» по форме изъятия

|

Показатели |

на 01.01.2010г. |

на 01.01.2011г. |

темп роста, % |

на 01.01.2012г. |

темп роста, % | |||

|

млн р. |

уд. вес, % |

млн р. |

уд. вес, % |

2011г. |

млн р. |

уд. вес, % |

2012г. | |

|

Текущие счета |

106860 |

15,6 |

173348 |

25,0 |

162,2 |

136731 |

21,1 |

78,9 |

|

Срочные счета |

580251 |

84,4 |

518934 |

75,0 |

89,4 |

511680 |

78,9 |

98,6 |

|

Итого: |

687111 |

100,0 |

692282 |

100,0 |

100,8 |

648411 |

100,0 |

93,7 |

Примечание – Источник: собственная разработка на основании данных

ОАО«Банк Москва-Минск».

Как видно из таблицы, в составе привлеченных вкладов физических лиц преобладают срочные вклады (на 01.01.2012г.-511680 млн р.), что в общем является положительной тенденцией. Темп роста как срочных вкладов, так и вкладов до востребования снижается, на 01.01.2012г. составил 98,6 % и 78,9% соответственно Также имеет место тенденция снижения удельного веса срочных вкладов в составе привлеченных средств с 2010г. до 2012г. (с 84,4% до 78,9 % соответственно), что свидетельствует о недостаточной эффективности депозитной политики ОАО «Банк Москва-Минск» по привлечению вкладов физических лиц.

Представим результаты анализа графически на рисунке 2.8 и 2.9.

Рисунок 2.8 – Состав вкладов физических лиц в ОАО«Банк Москва-Минск» по форме изъятия

Примечание – Источник: собственная разработка на основании данных

Популярные материалы:

Современные направления развития рынка

потребительского кредитования в РФ

Кредитование физических лиц остается одним из наиболее динамично развивающихся сегментов банковского рынка, и наиболее выгодной деятельностью для банков. Потребительские кредиты в последние несколько лет стали самым быстрорастущим активом российской банковской системы. За период с начала 2004 г. по ...

Методы оценки кредитоспособности

Оценка кредитоспособности крупных и средних предприятий базируется на данных баланса, отчета о прибылях и убытках, кредитной заявке, информации об истории клиента и его менеджерах. В качестве методов оценки кредитоспособности используются система финансовых коэффициентов, анализ денежного потока, д ...

Метод аналитических группировок

Аналитическая группировка позволяет выявить наличие или отсутствие зависимости. Вместе с тем в рамках этого метода не удается аналитически описать эту зависимость, а также не удается выяснить "тесноту" или "существенность" этой зависимости. Метод аналитических группировок примен ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы