Финансы » Технология кредитования физических лиц » Организационно-экономическая характеристика банка

Организационно-экономическая характеристика банкаСтраница 6

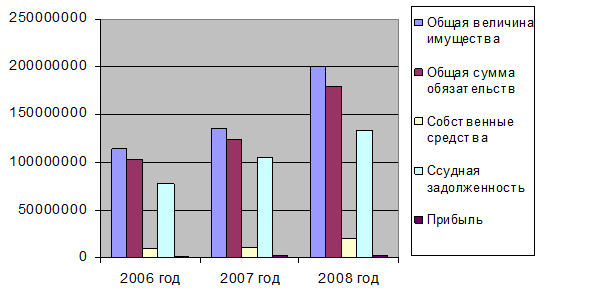

Для более наглядного представления представим данные в виде диаграммы (рисунок 2).

Рисунок 2 – Основные экономические показатели деятельности банка

На основе данных публикуемой отчетности могут быть рассчитаны следующие относительные показатели (таблица 5).

Таблица 5 - Относительные показатели деятельности ООО "ХКФ Банк", 2006-2008 гг.

|

Показатели |

2006 г. |

2007 г. |

2008 г. | |

|

Коэффициент доли капитала |

К1 |

8,8% |

8,0% |

10,3% |

|

Доля рисковых активов |

К2 |

77% |

83% |

77% |

|

Кредитная активность |

К3 |

68% |

78% |

66% |

|

Уровень мобилизации капитала |

К4 |

58% |

40% |

65% |

|

Доля резервов в активах банка |

К5 |

6,1% |

2,3% |

2,2% |

|

Коэффициент ликвидности |

К6 |

29% |

19% |

26% |

|

Коэффициент отношения капитала к уставному фонду |

К7 |

2,9 |

3,2 |

3,0 |

|

Рентабельность прибыли |

К8 |

0,9% |

1,5% |

0,9% |

Проанализировав полученные показатели, можно сделать выводы:

- коэффициент доли капитала (К1 = Собственные средства/Активы) в пассивах показывает, какая часть банковских капиталов принадлежит его собственникам. Очевидно, что чем больше значение этого коэффициента, тем более надежен банк и тем больше перспективы банка в развитии своей деятельности. В случае ООО "Хоум Кредит энд Финанс Банк" наблюдается рост этого показателя в последнем периоде по сравнению с предыдущим.

- высокая доля рисковых активов (К2 = (Ссуды+Лизинговые операции+Вложения в ценные бумаги)/Активы) наблюдается тенденция к снижению этого показателя. Однако, следует учитывать, что больший удельный вес активов составляет ссудная задолженность, что указывает на кредитную активность банка.

Популярные материалы:

Факторы развития сферы потребительского кредитования

банковский потребительский кредит Потребительский кредит — ссуда, предоставляемая физическому лицу в виде отсрочки платежа. Потребительский кредит – “это продажа торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставление банками ссуд на покупку потребительских товаров, а ...

Объективная необходимость страхования имущества

По определению Большого российского энциклопедического словаря страхование – это «отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых п ...

Совершенствование институциональных и функциональных аспектов деятельности

банка на валютном рынке России

Приоритетные направления развития банка, как субъекта валютного рынка, основываются, прежде всего, на рассмотрении и устранении структурных и функциональных недостатков. Совершенствование структуры банка и ревизия функциональных аспектов деятельности должна способствовать достижению основных целей ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы