Финансы » Управление операционным риском » Управление банковскими рисками

Управление банковскими рискамиСтраница 1

Необходимость управления информационными и телекоммуникационными рисками (IT- рисками)

определяется значительным размером возможных операционных убытков, которые могут создавать угрозу финансовой устойчивости кредитной организации.

Управление рисками рассматривается нами на административном уровне информационной безопасности, поскольку только руководство организации способно выделить необходимые ресурсы, инициировать и контролировать выполнение соответствующих программ [19].

Использование информационных систем связано с определенной совокупностью рисков. Когда возможный ущерб неприемлемо велик, необходимо принять экономически оправданные меры защиты. Периодическая (пере)оценка рисков необходима для контроля эффективности деятельности в области безопасности и для учета изменений обстановки.

С количественной точки зрения уровень риска является функцией вероятности реализации определенной угрозы (использующей некоторые уязвимые места), а также величины возможного ущерба.

Таким образом, суть мероприятий по управлению рисками состоит в том, чтобы оценить их размер, выработать эффективные и экономичные меры снижения рисков, а затем убедиться, что риски заключены в приемлемые рамки (и остаются таковыми). Следовательно, управление рисками включает в себя два вида деятельности, которые чередуются циклически:

- (пере)оценка (измерение) рисков;

- выбор эффективных и экономичных защитных средств (нейтрализация рисков).

По отношению к выявленным рискам возможны следующие действия:

- ликвидация риска (например, за счет устранения причины);

- уменьшение риска (например, за счет использования дополнительных защитных средств);

- принятие риска (и выработка плана действия в соответствующих условиях);

- переадресация риска (например, путем заключения страхового соглашения).

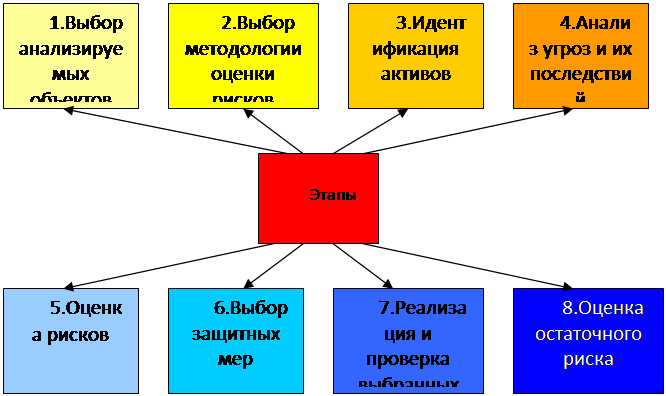

Процесс управления рисками можно разделить на следующие этапы приведенные на рисунке 4.

Рис.4 Этапы управления рисками

Уже перечисление этапов показывает, что управление рисками - процесс циклический. По существу, последний этап - это оператор конца цикла, предписывающий вернуться к началу. Риски нужно контролировать постоянно, периодически проводя их переоценку. Отметим, что добросовестно выполненная и тщательно документированная первая оценка может существенно упростить последующую деятельность.

Управление рисками, как и любую другую деятельность в области информационной безопасности, необходимо интегрировать в жизненный цикл информационной системы. Тогда эффект оказывается наибольшим, а затраты - минимальными. Ранее мы определили четыре этапов жизненного цикла. Кратко опишем, что может дать управление рисками на каждом из них.

На этапе инициации известные риски следует учесть при выработке требований к системе вообще и средствам безопасности в частности.

На этапе закупки (разработки) знание рисков поможет выбрать соответствующие архитектурные решения, которые играют ключевую роль в обеспечении безопасности.

На этапе установки выявленные риски следует учитывать при конфигурировании, тестировании и проверке ранее сформулированных требований, а полный цикл управления рисками должен предшествовать внедрению системы в эксплуатацию.

На этапе эксплуатации управление рисками должно сопровождать все существенные изменения в системе.

При выведении системы из эксплуатации управление рисками помогает убедиться в том, что миграция данных происходит безопасным образом.

Подготовительные этапы управления рисками.

Выбор анализируемых объектов и уровня детализации их рассмотрения - первый шаг в оценке рисков. Для небольшой организации допустимо рассматривать всю информационную инфраструктуру; однако если организация крупная, всеобъемлющая оценка может потребовать неприемлемых затрат времени и сил. В таком случае следует сосредоточиться на наиболее важных сервисах, заранее соглашаясь с приближенностью итоговой оценки. Если важных сервисов все еще много, выбираются те из них, риски для которых заведомо велики или неизвестны [4].

Мы уже указывали на целесообразность создания карты информационной системы организации. Для управления рисками подобная карта особенно важна, поскольку она наглядно показывает, какие сервисы выбраны для анализа, а какими пришлось пренебречь. Если

информационная система

меняется, а карта поддерживается в актуальном состоянии, то при переоценке рисков сразу станет ясно, какие новые или существенно изменившиеся сервисы нуждаются в рассмотрении.

Популярные материалы:

Итоги и тенденции развития страхового рынка в 2006 г.

Следуя традиции в конце каждого года подводить итоги, Всероссийский центр изучения общественного мнения (ВЦИОМ) и Агентство массовых страховых коммуникаций (АМСКОМ) провели исследование «Страхователь 2006: прогноз потребительских диспозиций». По сравнению с прошлым годом популярность видов страхова ...

Препятствия в действующей модели банковской системы

РФ

В действующей модели банковских институтов существуют институциональные и ресурсные ограничения, которые препятствуют формированию устойчивой и конкурентно способной национальной банковской системы (см. приложение рис 1). Из-за ряда ограничений многие финансовые институты не способны выполнять те ф ...

Анализ обеспечения по кредитам в ОАО "Восточный

экспресс банк"

Условия кредитования юридических лиц в ОАО "Восточный экспресс банк" представлены также в программе "Кредитование предприятий малого и среднего бизнеса" (ООО, ЗАО, ОАО, индивидуальным предпринимателям). Программа кредитования малого и среднего бизнеса (МСБ) разработана специалис ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы