Финансы » Кредитование населения на потребительские цели » Характеристика банковских продуктов потребительского кредита

Характеристика банковских продуктов потребительского кредитаСтраница 3

Спектр кредитных продуктов, предлагаемых ОАО «ОТП Банк» очень широк. И, несмотря на жесткую конкуренцию на рынке потребительского кредитования, за три года работы ОАО «ОТП Банк» стал занимать ведущее место по выдаче потребительских кредитов в г. Новосибирске.

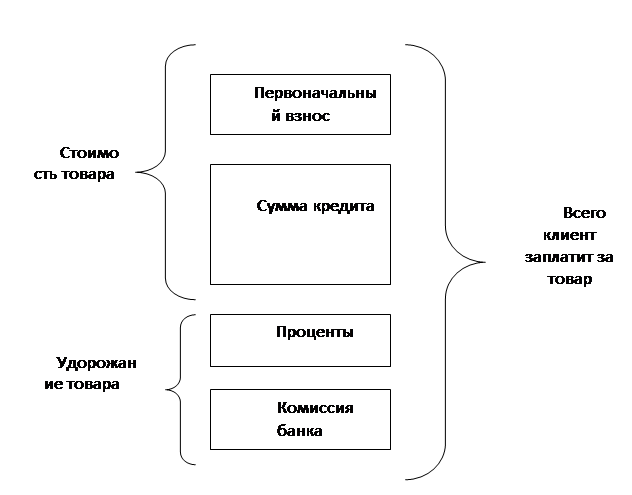

Необходимо отметить, что потребительский кредит взаимовыгоден как для банка, так и для торговой организации. Торговая организация с помощью банков реализует больший объем товаров, а банк с помощью торговых организаций зарабатывает свои проценты. Стоимость товара оформленного в кредит представлена на рис. 5.

Рисунок 5 – Стоимость товара, оформленного в кредит

Стоимость товара = Первоначальный взнос + сумма кредита

Первоначальный взнос – оплачивается клиентом в кассу магазина после заключения договора с банком о предоставлении потребительского кредита, и проведения кассиром операции авторизации договора, чек кассир пробивает на сумму взноса.

Сумма кредита – остаток задолженности клиента перед банком на него начисляются проценты и комиссия.

Проценты – начисляются на остаточную задолженность, в связи с чем, ежемесячно уменьшаются.

Комиссия – взимается ежемесячно за ведение банковского счёта, начисляется на весь размер кредита, одинакова каждый месяц на весь срок кредита.

Удорожание (переплата) – сумма процентов и комиссии за срок фактического пользования кредитом.

В результате получается, что клиент, оформивший товар в кредит, оплачивает часть стоимости товара (первоначальный взнос в кассу магазина), затем в течение нескольких месяцев рассчитывается непосредственно с банком, который в своё время перечислил торговой организации оставшуюся часть стоимости товара. Вследствие этого все участники процесса кредитования остаются в выигрыше:

1. Клиент приобретает товар, пользуется им и выплачивает постепенно остаток стоимости товара банку, возмещая проценты и комиссию.

2. Торговая организация поддерживает товарооборот.

3. Банк получает прибыль за счёт процентов и комиссии. С 1 июля 2007 года вступило в силу новое требование положения ЦБ №254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности", согласно которому банки обязаны включать все комиссии, которые взимают с клиента, в эффективную ставку. Предполагается, что теперь заемщики будут лучше информированы, на каких условиях им предоставляют кредит. Помимо непосредственно процентов по кредиту в эффективную процентную ставку входят плата за рассмотрение заявки, за оценку предмета залога, за выдачу ссуды, за нотариальное заверение сделки, за открытие и ведение ссудного счета, за расчетное обслуживание, за обналичивание денежных средств, а также расходы за государственную регистрацию и государственную пошлину.

Популярные материалы:

Анализ возможных последствий прихода иностранных страховых компаний на российский рынок после вступления России в ВТО

Страхование — это экономическая категория, система экономических отношений, которые включают совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба, обусловленного различными непредвиденными неблагоприятными явлениями (рисками). Проблема пос ...

Краткая характеристика вида страхования

В соответствии со ст. 137 Гражданского кодекса РФ к животным применяются общие правила об имуществе. Под страхованием животных подразумевается имущественное страхование. Такой договор может быть составлен в отношении любого лица, имеющего основанный на законе интерес. Он оформляется в письменной фо ...

Критерии кредитоспособности клиента коммерческого банка

Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой непогашение ссуды в обусловленный срок. Изменения в потребительском спросе или в технологии производства могут решающим образом повлиять на дела фирмы и превратить некогда процветающего ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы