Финансы » Кредитование населения на потребительские цели » Характеристика банковских продуктов потребительского кредита

Характеристика банковских продуктов потребительского кредитаСтраница 1

Кредитование физических лиц в России в современных условиях осуществляют все коммерческие банки. «ОТП банк» планирует достичь следующих целей в процессе реализации своей кредитной политики:

- соблюдать основные принципы кредитования: платность, срочность, возвратность, обеспеченность и целевое использование;

- увеличить эффективность организации кредитного процесса в банке;

- сформировать высокопрофессиональный коллектив кредитных работников, обеспечивающих высокое качество кредитного портфеля;

- развивать и совершенствовать все виды кредитования клиентов банка, использовать услуги кредитования как элемента комплексной программы развития бизнеса клиента;

- предоставлять кредиты на финансирование экономически перспективных, рентабельных проектов, соответствующим стратегическим целям банка;

- допускать такой характер риска, который позволяет создавать сбалансированный и диверсифицированный портфель, обеспечивающий постоянный уровень доходности.

В процессе реализации кредитной политики «ОТП банк» руководствуется Федеральным законом «О банках и банковской деятельности», иными законами и правовыми актами Российской Федерации, нормативными документами ЦБ РФ, Уставом «ОТП банка», нормативными документами «ОТП банка», решениями Правления Банка, а также намерен придерживаться общепринятых в банковском деле принципов осмотрительности и здравого смысла.

Деятельность по предоставлению кредитов в «ОТП банке» регулируется инструкциями, которые являются внутренними документами каждого подразделения.

«ОТП банк» специализируется, прежде всего, на потребительских кредитах, выдаваемых в местах продаж. Это были, как правило, так называемые магазинные кредиты, привязанные к конкретным покупкам. Решение о выдачи кредита принимается в банке. Сотрудник банка или продавец магазина самостоятельно принять решение о выдаче кредита не может, он может только проинформировать клиента о том, какое решение банк принял по его заявке.

Рассмотрев «заявку на получение потребительского кредита», банк выносит решение – либо положительное, либо отрицательное. В случае отказа в предоставлении кредита, Банк не сообщает клиенту причину отказа.

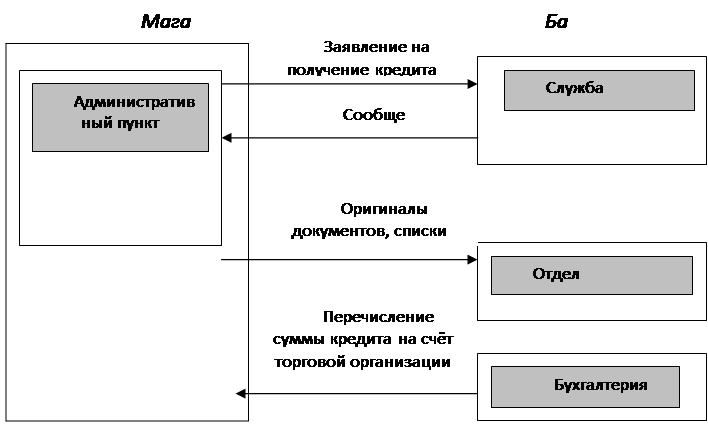

Схема кредитования представлена на рис. 3.

Рисунок 3 – Схема кредитования клиента на территории торговой организации

При оформлении кредита банк выставляет следующие условия получения кредита:

- заемщик должен являться гражданином Российской Федерации;

- необходимо иметь постоянную регистрацию по месту жительства в регионе, где получатся кредит;

- необходимо указать 2 номера телефона, один из которых стационарный;

- необходимо иметь постоянный источник дохода;

- возраст от 21 года по 69 лет включительно.

Для получения потребительского кредита необходимы:

- паспорт гражданина Российской Федерации;

- один из дополнительных документов на выбор заемщика (заграничный паспорт, водительское удостоверение, свидетельство государственного страхования и/или свидетельство о постановке на учет в налоговом органе).

Например, придя за покупкой в магазин, клиент оформляет в кредит телевизор стоимостью 30000 р., сроком на 12 месяцев и первым взносом – 17000 руб. Годовая ставка – 29%, ежемесячная комиссия – 1,9%. Таким образом, ежемесячный платеж по кредиту составляет 1510 р., за исключением последнего, а последней платеж – 1501,37 р.

В случае если клиент соглашается на данные условия и ежемесячные платежи, то начинается непосредственное оформление кредита. Агент производит проверку представленных заемщиком документов и сведений, указанных в анкете.

Популярные материалы:

Формы и методы кредитования малых предприятий

Под методами кредитования субъектов малого бизнеса следует понимать способы выдачи и погашения кредита в соответствии с принципами кредитования. Метод кредитования можно определить как совокупность приемов, с помощью которых банки осуществляют выдачу и погашение кредитов. В современной банковской п ...

Методы оценки кредитоспособности

Оценка кредитоспособности крупных и средних предприятий базируется на данных баланса, отчета о прибылях и убытках, кредитной заявке, информации об истории клиента и его менеджерах. В качестве методов оценки кредитоспособности используются система финансовых коэффициентов, анализ денежного потока, д ...

Корпоративные облигации

Как показывает зарубежный опыт, важное место в структуре внешних источников финансирования корпораций занимают эмиссии ценных бумаг и, прежде всего, акций и облигаций. В современных развитых странах облигационная масса корпораций составляет, как правило, от 10-15 до 60-65% общих объемов эмиссий кор ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы