Финансы » Сравнительная характеристика системы кредитования потребительских нужд в России и других странах » Анализ потребительского кредитования в зарубежных странах

Анализ потребительского кредитования в зарубежных странахСтраница 3

Однако уже к следующему году ситуация стала меняться – период с 2007 г. по сентябрь 2008 г. характеризовался общим кризисом ликвидности в зоне евро. В целях стимулирования экономики ЕЦБ принял решение о снижение ставки рефинансирования на 1,5 п.п. до уровня в 3,5%. Это должно было благотворно сказаться на уровне выдаваемых кредитов, в том числе и потребительских. Данная мера привела к краткосрочному увеличению кредитования физических лиц – темп прироста в марте-апреле 2007 г. составил 7,1% против 6,7% в январе того же года, но уже к началу 2008 г. сократился до уровня в 5,1%. Декабрь 2008 г. был отмечен снижением темпов кредитования до 1,4%. Подобное сокращение общего объема выданных потребительских кредитов может быть объяснен негативными ожиданиями потребителей относительно дальнейшего развития экономики евросоюза, повышением кредитных рисков и ужесточением условий выдачи кредитов. Спрос на потребительские кредиты составил минус 21%, что в основном обеспечено неуверенностью потребителей «в завтрашнем дне». В 2009 г. темпы прироста стремительно сокращались и достигли минимума в минус 1,3% в октябре.

В абсолютных показателях «общий объем выданных кредитов населению в октябре 2009 г. составил 4 826,5 миллиарда евро, из которых 72% или 3 454,1 млрд. евро приходилось на ипотечные кредиты, а 28% или 1 372,4 млрд. евро – на потребительские. Объём просроченной задолженности по потребительским кредитам в Европе на ту же дату составил 77,4 млрд. евро, или 5,6% от общего объёма выданных на потребительские нужды кредитов европейскими банками, что в 3,8 раза меньше аналогичных показателей в России» [29].

Развитие потребительского кредитования в 2010-2011 гг. показало смягчение кризиса и начинающийся рост. Темпы роста кредитования к началу 2011 г. составили 103,4% против 103,0% в конце 2010 г. Это объясняется не только улучшением общей экономической ситуации и повышением благосостояния, но и политикой ЕЦБ, который с июля 2009 г. удерживает ставку рефинансирования на уровне в 1%. Монетарная политика ЕЦБ направлена на снижение и удержание на минимальном уровне инфляции. Центральный банк России, несмотря на мероприятия, призванные сдерживать темп инфляции (что обусловило повышение ставки рефинансирования до 8,5%), в настоящее время склонен к стимулированию кредитного сектора. Общее улучшение экономической ситуации в России в 2010 г. также позволило определить положительные темпы роста потребительского кредитования.

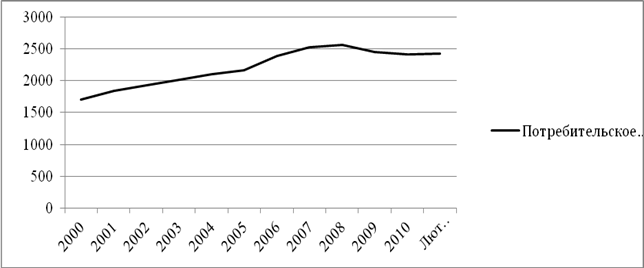

В США потребительское кредитование развивалось более успешно, чем в зоне евро (Рис. 2).

Рисунок 2 – Динамика потребительского кредитования в США, млрд. долл.

Источник: [29]

Как показывает график, постоянное повышение объемов выдаваемых кредитов населению происходило вследствие повышения реальной заработной платы и общего благосостояния и расширения потребительских рынков. Большую часть выдаваемых кредитов занимает ипотека: до кризиса примерно 90% семей приобретало жилье с помощью ипотечных кредитов, объем ипотечного кредитования к 2005 г. достиг 3,5 трлн. долл. «Росту ипотечного кредитования способствовало неуклонное – с 1950-х гг. практически до начала 2007 г. – повышение цен на жилье. Это открывало возможности получения выгодных кредитов под залог домов, их покупки в порядке инвестирования, вовлечения в ипотечное кредитование несостоятельных граждан. Все эти категории заемщиков рассчитывали на возможность в случае необходимости продать дом по цене, превышающей стоимость залога, и поэтому охотно шли на риск» [23, с.5].

Начавшийся в 2007-2008 гг. экономический кризис напрямую повлиял на объем выдаваемых кредитов, который к началу 2010 г. снизился на 5,9%. ФРС опасалось дальнейшего сокращения кредитования на 2000 млрд. долл. в результате действия механизма мультипликатора, вследствие чего была понижена ставка рефинансирования до 1%, расширены возможности кредитования коммерческих банков, а также введены общие меры пополнения ликвидности. «Ситуацию усугубляли и домохозяйства, которые были более склонны отдавать долги, чем потреблять – рынок потребительского кредитования был перенасыщен» [23, с.6].

Популярные материалы:

Правовое регулирование аккредитивов

Документом, регулирующим правовые отношения между контрагентами при осуществлении аккредитивных операций, являются «Унифицированные правила и обычаи для документарных аккредитивов» УПДА. Отношения между российскими лицами (сторонами аккредитивной формы расчетов) регламентируются также ст.ст. 867-87 ...

Формулировка и определение решения задачи

Основным в данном подходе к решению задачи является то, что цели принятия решений и множество альтернатив рассматриваются как равноправные нечеткие подмножества некоторого универсального множества альтернатив. Это позволяет определить решение задачи в относительно простой форме. [8] Пусть X — униве ...

Элементы ипотечного кредитования

Система ипотечного жилищного кредитования, как любая другая система, представляет собой ряд взаимосвязанных элементов. Элементами системы ипотечного жилищного кредитования, на мой взгляд, можно считать: субъекты ИЖК; объекты ипотечного жилищного кредитования; обеспечение ИЖК; организационно-экономи ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы