Финансы » Общие и специфические функции банка и страховых организаций » Направления совершенствования деятельности банков и страховых организаций

Направления совершенствования деятельности банков и страховых организацийСтраница 1

Формирование национального страхового рынка и банковской системы осуществляется в тесной взаимосвязи. Взаиморазвитие банков и страховых организаций подтверждается как практически единовременным возникновением анализируемых финансовых институтов, так и их параллельным развитием. Заинтересованные взаимоотношения банков и страховых компаний проявляются уже на этапе их формирования, когда учредителями страховых организаций являются банки, а учредителями банковских организаций выступают страховщики. Взаимоотношения банков и страховых организаций необязательно предполагают взаимные вложения в капитал. Основой взаимодействия могут быть партнерские отношения. Общим в деятельности банков и страховых организаций является наличие значительной клиентуры у двух сторон:

1. банковские учреждения и страховщики оказывают различные финансовые услуги большому числу юридических и физических лиц. Не противопоставляя банковские и страховые продукты, а дополняя их, взаимодействие страховых и банковских учреждений способствует обмену клиентами, повышению конкурентоспособности обоих финансовых институтов;

2. страховые компании на партнерской основе имеют возможность использовать банки для продвижения своих страховых продуктов, в то время как банки обеспечивают соответствующее расчетно-кассовое сопровождение;

3. и наоборот, страховые организации, предоставляя свои помещения банкам, позволяют последним продвигать банковские продукты и услуги по расчетно-кассовому обслуживанию.

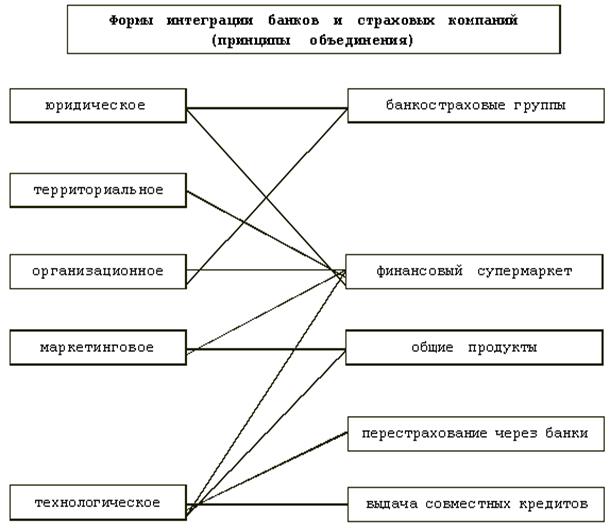

Эффект взаимовыгодного сотрудничества повышается при использовании филиальной сети исследуемых финансовых институтов. Общим принципом организации банковского и страхового дела является принцип территориальности, означающий необходимость организации бизнеса на значительной территории посредством открытия филиалов и представительств. Совместное использование материальной базы и кадровых ресурсов контрагентов позволяет, с одной стороны, расширить клиентскую базу, а с другой стороны, сократить расходы банков и страховых компаний по развитию филиальной сети, а следовательно, повысить эффективность банковской и страховой деятельности. В последнее время наблюдается все более тесное сотрудничество банков и страховых компаний. Интеграция проявляется от создания совместных финансовых продуктов и оказания общими усилиями различных видов услуг до образования «финансовых супермаркетов» и банкостраховых групп (см. рис. 1).

Рис. 1. Формы интеграции банков и страховых компаний

Финансовые продукты, которые обладают многими свойствами, называют мультиатрибутивными продуктами. Такие продукты появились и на стыке банковской и страховой деятельности. Это совместные пластиковые карты, которые выполняют расчетную функцию, обеспечивают страховую защиту владельцу во время поездок по России, СНГ и за рубеж, а также в случае утраты карты. Они также несут функцию клубной карты с предоставлением значительных скидок при страховании и в торговой сети. Разработана пенсионная страховая карта, суть которой в том, что держатели пластиковых карт банка становятся владельцами и полиса пенсионного страхования. При этом они получают скидки на различные виды страхования. Интересно использование такого направления, как страховой фундированный траст. Как известно, часть денег, которые получает клиент по депозитным вкладам, он вправе капитализировать, снять, а может, использовать для приобретения различных страховых программ. Направление вкладчиком ежемесячной части дохода по вкладу на приобретение страховых полисов — фундирование. Страховой депозитный вклад — новый финансовый продукт. Одновременно клиент имеет две услуги: открывает депозит на 100 тыс. руб. и получает полис страхования от несчастных случаев на 100 тыс. руб. В результате у человека появляется не только накопительная часть, но и финансовая защита на случай инвалидности, потери трудоспособности, а у родных — защита на случай смерти застрахованного вкладчика. Важной и весьма перспективной формой взаимоотношений банков и страховых организаций является сфера перестрахования. Зарубежная практика свидетельствует, что страховые организации начинают использовать банковские технологии в перестраховании. Страховые контрагенты принимают формы договоров о кредитовании при наступлении определенного условия. Из премий формируется депозит, а страховое возмещение является кредитом, который выплачивается из аккумулированных и будущих средств на депозите. Полагаем, что обозначенная банковская технология перестрахования в перспективе выразится и в непосредственном участии банков в перестраховочной деятельности. Долгосрочное кредитование банкам осуществлять намного проще при взаимодействии со страховыми компаниями, которые располагают «длинными деньгами».

Популярные материалы:

Основные факторы, влияющие на развитие рынка розничных банковских услуг

На текущее состояние рынка розничных банковских услуг оказывают воздействие ряд факторов. Условно их можно разделить на макроэкономические факторы и факторы, определяемые состоянием банковской системы. Последние, определяя развитие отечественного розничного рынка, в свою очередь, находятся под возд ...

Аккредитивы в международной торговле

Напомним, что аккредитивом (от лат. accredo – доверяю) называется форма расчетов между компаниями, в рамках которой в качестве посредника выступает банк. Аккредитив подразумевает соглашение между банком и компанией, в соответствии с которым банк берет на себя обязательство совершить платеж в пользу ...

Понятие потребительского кредита и его функции

Становление и последующее бурное развитие потребительского кредитования потребовало наличия теоретической базы, пополнявшейся по мере его проникновения на российский рынок. Главную проблему составляет поиск наиболее точного определения термина «потребительский кредит», которое бы полностью учитывал ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы