Финансы » Динамика депозитов юридических лиц и населения в составе ресурсной базы белорусских коммерческих банков » Анализ состава и структуры привлеченных средств в ОАО «Банк

Москва-Минск»

Анализ состава и структуры привлеченных средств в ОАО «Банк

Москва-Минск»Страница 4

Примечание – Источник: собственная разработка на основе данных ОАО«Банк Москва-Минск».

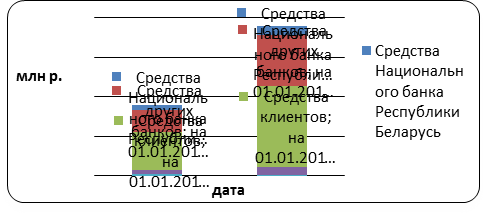

Как видно из таблицы 2.1, на 1 января 2012 г. объем средств Национального банка Республики Беларусь составил 227 810 млн рублей. По итогам 2011 г. было привлечено 105893,6 млн р. в рамках своп-сделок по увеличению золотовалютных резервов НБ РБ. Доля средств других банков в составе привлеченных ресурсов ОАО «Банк Москва-Минск» стабильна и находится на уровне около 34 %. В структуре привлеченных ресурсов банка наибольший удельный вес занимают средства клиентов – 54,2 %. Банк активно привлекает средства клиентов, их объем в составе привлеченных средств на начало 2012 г. составил 2 050 703 млн.р. Негативной тенденцией является снижение объема прочих обязательств на начало 2012 г., что свидетельствует об усилении концентрации источников привлеченных ресурсов и снижении их диверсификации. Резкий рост объема привлечения средств банков на начало 2012 г. обуславливается активной кредитной деятельностью Банка и восстановлением межбанковского рынка после дестабилизации в 2009г. Представим результаты анализа графически на рисунке 2.1.

Рисунок 2.1 – Состав привлеченных ресурсов Банка

Примечание – Источник: собственная разработка на основании данных ОАО«Банк Москва-Минск».

Охарактеризуем динамику состава средств клиентов, привлеченных Банком. Данные приведены в таблице 2.7.

Таблица 2.2 – Состав и структура средств клиентов в банке по контрагентам

|

Показатели |

на 01.01.2012 |

на 01.01.2011 |

Изменение(+;-) | |||

|

млн р. |

уд. вес, % |

млн р. |

уд. вес, % |

млн р. |

уд. вес, % | |

|

Юридические лица |

1408366 |

68,5 |

1138900 |

62,2 |

269466 |

6,3 |

|

Физические лица |

648411 |

31,5 |

692282 |

37,8 |

-43871 |

-6,3 |

|

Итого: |

2056777 |

100,0 |

1831182 |

100,0 |

225595 |

0,0 |

Примечание – Источник: собственная разработка на основании данных ОАО«Банк Москва-Минск».

Как видно из таблицы 2.2, имеет место относительно стабильное соотношение средств физических и юридических лиц в составе привлеченных ресурсов ОАО «Банк Москва-Минск». Удельный вес вкладов юридических лиц на начало 2012 г. составил 68,5 %, физических лиц – 31,5 %, что является на белорусском банковском рынке достаточно низким показателем. Данные свидетельствуют об ориентированности Банка на обслуживание и привлечение средств корпоративных клиентов по следующим причинам: стабильный приток денежных средств, возможность привлечения «длинных денег», более низкие процентные ставки и т.п. Однако усиление конкуренции на розничном рынке в современных условиях обуславливают актуальность совершенствования деятельности Банка в области привлечения вкладов физических лиц. Представим результаты анализа графически на рисунке 2.2.

Популярные материалы:

Ипотечные модели, развивающиеся в

России и программы ипотечного кредитования

По оценкам экспертов в стране действует до двух десятков ипотечных моделей. В большинстве своем это связано с тем, что в регионах по-своему подходят к решению жилищной проблемы и развитию ипотечного кредитования. Поэтому появляются, так называемые ипотечные программы, в основе которых лежит бюджетн ...

Специфика способов обеспечения исполнения кредитных обязательств

Способы обеспечения исполнения обязательств подразделяются на акцессорные (дополнительные) и неакцессорные. Задаток, поручительство, залог и удержание являются акцессорными способами. К неакцессорным способам обеспечения исполнения обязательств относится банковская гарантия, так как предусмотренное ...

Организация биржевой торговли

Участники биржевой торговли: 1) члены биржи; 2) посетители биржевых торгов. Постоянные посетители не участвуют в формировании уставного капитала и управлении биржей. Они вносят плату за участие в биржевых торгах. Право на участие в торгах предоставляется на срок не более трех лет. Их число не должн ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы