Финансы » Кредитование субъектов малого предпринимательства » Оценка состояния рынка кредитования субъектов малого предпринимательства на

примере Северокавказского банка Сбербанка России

Оценка состояния рынка кредитования субъектов малого предпринимательства на

примере Северокавказского банка Сбербанка РоссииСтраница 1

Теоретическим исследованием рынка банковских услуг установлено, что в силу отсутствия правового толкования, существования различных подходов и терминологии практикующих банковских работников до сих пор нет четкого разграничения понятий «банковский продукт» и «банковская услуга».

В современных условиях развития «банковских супермаркетов», предлагающих комплекс услуг своим клиентам, целесообразно продвигать на розничный банковский рынок именно банковский продукт, который представляет собой совокупность взаимодополняющих банковских услуг и операций, нацеленных на удовлетворение разносторонних

интересов клиента. Банковская услуга, в свою очередь, представляет собой совокупность операций, производимых банковскими работниками и непосредственно направленных на удовлетворение конкретной потребности клиента. В связи с тем, что «кредитная услуга» и «кредитный продукт» являются основными элементами спроса и предложения на банковском рынке кредитных услуг населению, необходимо провести их разграничение. «Кредитная услуга» – это совокупность технологически обоснованных банковских операций, направленных на удовлетворение конкретной типичной потребности клиента в кредитных ресурсах для каких-либо нужд. «Кредитный продукт» – совокупность взаимодополняющих кредитных и банковских услуг, удовлетворяющих разносторонние интересы и потребности клиента в процессе кредитования.

Таким образом, деятельность банка на рынке кредитования населения должна развиваться в направлении отслеживания и корректировки конкурентоспособности, прежде всего кредитных услуг и продуктов.

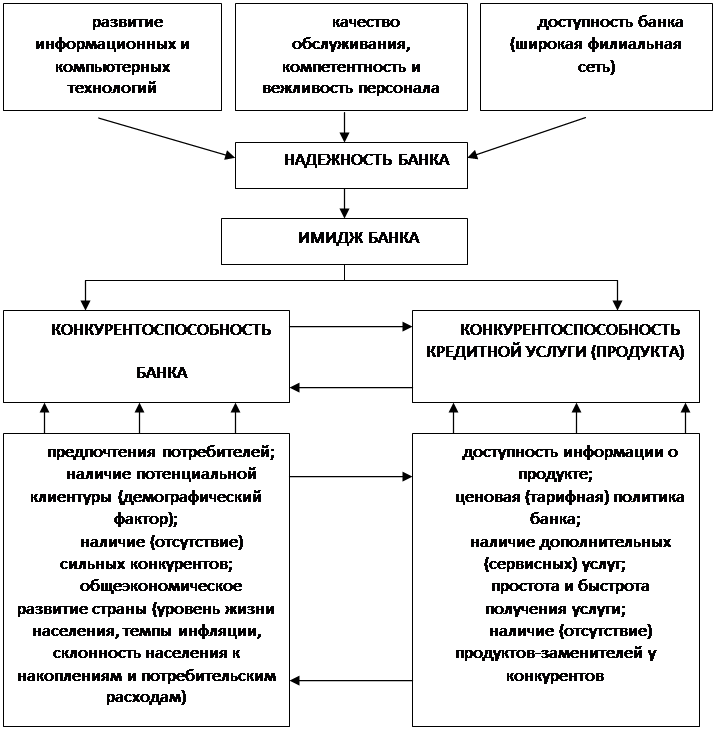

Конкурентоспособность, присущая всем элементам экономической системы, проявляется в ситуациях конфликта, результатом которого должно стать перераспределение рынка. Конкурентоспособность банка – это потенциальные и реальные возможности кредитной организации создавать и продвигать на рынок конкурентоспособные продукты и услуги, формировать положительный имидж надежного и современного банка, отвечающего всем требованиям клиентов. Конкурентоспособность банка нельзя рассматривать без конкурентоспособности его продуктов и услуг – между ними существует тесная прямая и обратная связь, как показано на рис. 3, они определяют друг друга и выявить, какая из категорий важнее и является первопричиной успешной деятельности банка на розничном рынке достаточно сложно.

Комплексное исследование внешнеэкономических и внутрибанковских факторов позволит с достаточной степенью точности определить уровень конкурентоспособности банка и его основных конкурентов, а также конкурирующих кредитных продуктов и услуг, предлагаемых населению. Несмотря на то, что российский рынок кредитных услуг возник и развивался довольно спонтанно и хаотично, сегодня можно отметить стабильное увеличение как объемов предоставляемых банками услуг населению, так и числа потенциальных клиентов, то есть емкость рынка растет. В такой ситуации перед банками стоит задача либо удерживать свои позиции на рынке, либо расширять границы розничного бизнеса, внедряя новые банковские продукты. Одним из конкурентоспособных и лидирующих банков на российском банковском рынке является Сбербанк России.

Акционерный коммерческий Сберегательный банк Российской Федерации создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской деятельности в РСФСР».

Популярные материалы:

Комплексное

практическое задание

В кейнсианской модели условие достижения совместного равновесия на рынке благ, денег и капитала определяется пересечением линий IS и LM. Точка их пересечения указывает реальные значения ставки процента и национального дохода, при которых одновременно на трех названных рынках спрос равен предложению ...

Личное страхование

«Личное страхование - очень древний институт. «По историческим данным, страхование личности появилось в 11- 12 вехах. В некоторых странах Западной Европы уже в ту пору предусматривалась страховая выплата пособий не только в случае смерти, но и в случаях инвалидности, болезни.» [3, стр. 64.]. Хотя, ...

Влияние

организации кредитного процесса на качество кредитного портфеля

Изучение качества кредитных вложений позволяет оценить обоснованность принятой банком кредитной политики и степень её реализации исходя из фактического состояния кредитного портфеля. Анализ и оценка деятельности банка произведём в двух направлениях. Первое направление – количественная характеристик ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы