Финансы » Кредитование населения на потребительские цели » Анализ условий и динамики потребительского кредита в ОАО «ОТП Банк»

Анализ условий и динамики потребительского кредита в ОАО «ОТП Банк»Страница 2

Спектр кредитных продуктов, предлагаемых ОАО «ОТП Банк» очень широк. Под кредитными продуктами подразумевается акции, которые заключаются с торговыми организациями, с целью увеличения сбыта продукции и выдачи кредитов. И, несмотря на, жесткую конкуренцию на рынке потребительского кредитования, за четыре года работы ОАО «ОТП Банк» стал занимать одно из ведущих мест по выдаче потребительских кредитов в Сибирском регионе.

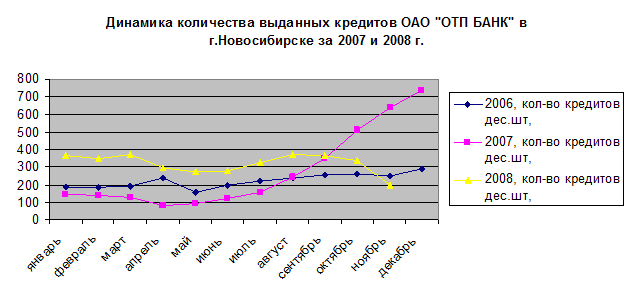

Рассмотрим динамику количества выданных кредитов банком ОАО «ОТП Банк» в г. Новосибирске за 2006 - 2008 г. (рис. 10).

Рисунок 10 – Динамика роста потребительских кредитов ОАО «ОТП Банк» в2006-2008 г.

Из рис.10 видно, что с января по июнь динамика продаж за все года стабильна. С третьей декады июня начинается рост, это связанно с тем, что родители начинают готовить своих детей к школе, приобретая компьютеры и мебель для школьников. Количество продаж этих кредитов начинается увеличиваться к сентябрю, с сентября начинается спрос на дорогостоящую одежду, а в декабре люди начинают традиционно приобретать подарки к новогодним праздникам, что способствует резкому увеличению продаж. Это говорит о том, что спрос на потребительский кредит меняется в зависимости от сезона. Однако, в 2008 году в сентябре не только не произошло увеличение продаж, а, наоборот, наблюдается уменьшение количества кредитов, это связано с финансовым кризисом в мире, из-за чего банк стал более избранно подходить к выдаче кредитов, повлияло так же закрытие нескольких магазинов, а так же снижением покупательской способности населения из-за неясности будущего. По данным отчетности 970 российских банков, рост объемов кредитования граждан осенью резко замедлился. Как пишет газета «Коммерсант», это объясняется, в частности, ужесточением требований к потенциальным заемщикам. В связи с падением производства, сокращениями персонала получить кредит сейчас сложнее всего работникам финансового и строительного секторов, металлургических компаний, а также частным предпринимателям.

Помимо профессии потенциального заемщика банки сейчас более внимательно, чем до кризиса, рассматривают и другие факторы. Например, платежеспособность. В качестве документа о подтверждении доходов некоторые кредитные организации перестали принимать справку в свободной форме, а также отказались от так называемых справок по форме банка.

Также банки перестали принимать все суррогаты подтверждения занятости будущего заемщика. Еще одна неожиданность, с которой тот может столкнуться после подачи заявки на кредит,— это несоответствие одобренной суммы тому лимиту, который он рассчитал на специальном калькуляторе, размещенном на сайте банка. Особое внимание кредитных организаций теперь обращено к уже имеющимся кредитам потенциального заемщика в других банках. Кроме того, теперь более пристально изучается информация о супругах клиента. Повышает шансы получить кредит раскрытие информации о находящихся в собственности недвижимости и автомобиле.

Популярные материалы:

Особенности осуществления операций с драгоценными металлами

Операции с драгоценными металлами и их учет осуществляются отдельно по каждому наименованию драгоценного металла (золото, серебро, платина и палладий). В целях учета и отражения операций с драгоценными металлами используются коды соответствующих драгоценных металлов, установленные в классификаторе ...

Нормативно-правовая база принудительного антикризисного управления в

кредитных организациях

Российский законодатель подробно регламентирует принудительные меры (санкции) по отношению к кредитным организациям, что объяснимо необходимостью установления оснований и пределов применения санкций к кредитным организациям. Детальным образом меры и порядок их применения регламентированы в норматив ...

Комплексное

практическое задание

В кейнсианской модели условие достижения совместного равновесия на рынке благ, денег и капитала определяется пересечением линий IS и LM. Точка их пересечения указывает реальные значения ставки процента и национального дохода, при которых одновременно на трех названных рынках спрос равен предложению ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы