Финансы » Оптимизация системы потребительского кредитования » Современные направления развития рынка

потребительского кредитования в РФ

Современные направления развития рынка

потребительского кредитования в РФСтраница 2

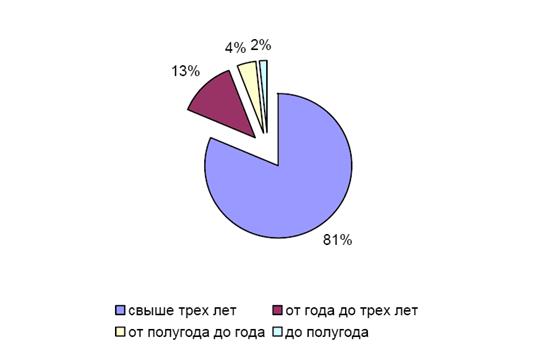

Рисунок 4 - Срочная структура кредитного портфеля

Несмотря на ненасыщенность спроса процентные ставки по кредитам медленно, но уверенно снижаются. С июля 2005 по январь 2008 г. все кредиты стали дешевле (таблица 1), за исключением самых коротких кредитов до 30 дней, а также кредитов от трех месяцев до полугода. Короткие кредиты подорожали из-за своих высоких издержек (расходов на выдачу кредита и обслуживание). В плане всего портфеля удорожание незначительно, поскольку доля коротких кредитов пренебрежительно мала (менее 0,1%). Остальные кредиты подешевели благодаря снижающейся инфляция и конкуренции между банками. Ужесточение конкуренции без сомнений будет сопровождаться сокращением доли лидеров (рисунок 5). Процентная ставка продолжает оставаться ключевым критерием, влияющим на принятие решения потребителем. Возможности для ведения банками ценовой борьбы еще далеко не исчерпаны (таблица 1).

Таблица 1 - Динамика процентных ставок по кредитам населению В процентах

|

Срочность кредита |

На 1.07.2005 |

На 1.01.2006 |

На 1.07.2006 |

1.01.2007 |

1.01.2008 |

Динамика 2006–08 гг. |

|

на срок до 30 дней |

13,7 |

15,5 |

15,1 |

16,5 |

16,3 |

2,5 |

|

на срок от 31 до 90 дней |

17,5 |

18,8 |

16,9 |

15,7 |

15,2 |

-2,3 |

|

на срок от 91 до 180 дней |

19,2 |

23,6 |

19,8 |

19,2 |

18,8 |

-0,4 |

|

на срок от 181 до 1 года |

22,2 |

22,7 |

20,5 |

20,1 |

19,6 |

-2,6 |

|

до года |

20,0 |

21,5 |

19,2 |

18,8 |

18,1 |

-1,9 |

|

свыше года |

19,25 |

19,1 |

19,2 |

18,4 |

17,9 |

-1,35 |

В ближайшее время произойдет смена бизнес-моделей банков, специализирующихся на потребительских кредитах. Банкам придется диверсифицировать продуктовую линейку, переходя от товарного кредитования к более широким розничным услугам. Кроме того, банкам предстоит диверсифицировать источники финансирования и наладить долгосрочные отношения с инвесторами. В конечном счете, под вывеской одного бренда, некогда бывшего символом потребительского кредитования, будет размещаться универсальный банк.

По прогнозам специалистов в 2008–09 годах будет происходить умеренное снижение темпов роста кредитования. Рынок плавно сдвигается от экспресс-кредитов и кредитов наличными деньгами к кредитным картам и автокредитам. С одной стороны, это будет означать сокращение рисков кредитного портфеля банков, поскольку невозврат по экспресс-кредитам выше, чем по всем остальным (рисунок 6).

Популярные материалы:

Профессиональные участники рынка ценных бумаг

Функционирование рынка ценных бумаг невозможно без профессионалов, обслуживающих его и решающих возникающие задачи. Профессиональные участники рынка ценных бумаг - это юридические лица, в том числе кредитные организации, а также физические лица, зарегистрированные в качестве предпринимателей, котор ...

Пути совершенствования законодательства о

банковской деятельности

Рассмотрим пути совершенствования законодательства о банковский деятельности в двух аспектах. Во-первых, обратим внимание на программное развитие, которое видится первоочередным законодателю, во-вторых, рассмотрим предложения исследователей банковской системы Российской Федерации. Как мы уже отмеча ...

Виды международных аккредитивов

Как указывалось выше, аккредитивная форма расчетов имеет преимущества как для импортера, так и для экспортера. В российской практике наряду с часто используемыми формами аккредитивов есть и такие, с которыми банки работают неохотно, ужесточая требования к российским клиентам. Раньше иностранные бан ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы