Финансы » Развитие ипотечного кредитования как фактор реализации жилищной программы города » Краткий анализ ситуации на рынке ипотечного кредитования в Российской Федерации

Краткий анализ ситуации на рынке ипотечного кредитования в Российской ФедерацииСтраница 1

Настоящий экспресс-анализ основан на данных ЦБ РФ об объемах выдачи ипотечных кредитов по итогам 3 квартала 2008 года, а также отчетности банков (формы 101, 102, расчеты Интерфакса) об объемах выдачи долгосрочных кредитов (свыше 3-х лет) в ноябре 2008г.

Первые наметившиеся тенденции развития рынка были уже заметны по итогам 2 квартала 2008 года , тогда очищенные от сезонности объемы ипотечного кредитования впервые за период 2005 – 1 полугодия 2008 снизились. Замедление развития рынка ипотечного кредитования стало еще более очевидно по итогам 3 квартала 2008 г., в частности:

1. Тенденции рынка – явное торможение рынка.

Даже без устранения сезонности, ежеквартальные темпы роста объемов выдачи ипотечных кредитов существенно сократились. В третьем квартале т.г. было выдано 198,2 млрд. руб. ипотечных кредитов, что всего на 5% больше чем во 2 квартале т.г. В 2007 году прирост за аналогичный период составил 33%. Даже с учетом того, что ежеквартальные темпы роста сокращаются в силу развития рынка, достигнутые показатели были ниже ожидаемых .

Таким образом, годовой рост по итогам 9 мес. 2008 года составил 25%, при этом еще по итогам 1 полугодия 2008 года он был на уровне 67% (рис.4).

Банки мгновенно среагировали приостановкой ипотечных программ на проблемы, возникшие с ликвидностью в результате кризиса на российском фондовом рынке, который проявился в середине сентября.

Рис. 4. Объем выдачи ипотечных кредитов,млн. руб./квартал данные ЦБ РФ, расчеты АИЖК)

В течение октября - ноября не проходило и недели, чтобы хотя бы один банк не объявил о приостановке ипотечных программ. Так, по официальным заявлениям самих банков и данным ипотечного брокера Кредитмарт, ипотечные кредиты больше не выдают: банк «Союз», «Хоум Кредит энд Фи-нанс Банк» (ХКФ Банк), «Московский кредитный банк» (МКБ), «Русский стандарт», «Ренессанс Кредит», банк «ICICI», «КИТ Финанс», КБ «Московское ипотечное агентство», «Евротраст», «Банк Жилищного финансирования», «Росевробанк», «ОТП – Банк», «Собинбанк», «Русский ипотечный банк», Банк «Соотечественники», Банк «Русь», «Фора-Банк». Итого 17 банков. Доля этих банков в 1 полугодии 2008 года в выдаче ипотечных кредитов составляла порядка 18%.[20]

Мы разделили Банки, которые выдали ипотечные кредиты, в том числе и по стандартам АИЖК, на 3 группы по размерам активов, выделив при этом 3 крупнейших банка (к «малым» банкам относятся банки имеющие активы менее 5 млрд. руб. (место по активам от 300 и ниже). К «средним» ипотечным банкам относятся банки имеющие активы 5-10 млрд. руб. (место по активам до 300). Все банки вышеуказанных категорий, включенные в проведенный анализ выдавали ипотечные кредиты, в том числе и по стандартам АИЖК). В качестве «базового периода» для сравнения был определен июнь 2007 года. По данным расчетов Интерфакс по итогам ноября 2008.г. (данные ежемесячной отчетности банков, формы 101, 102) доля долгосрочных кредитов (сроком свыше 3-х лет) в общем объеме кредитования физических лиц существенно снизилась у «малых» ипотечных банков с 54% до 4%.[21] Снижение доли долгосрочных кредитов также отмечено у «средних» банков с 33% до 8%. К «средним» ипотечным банкам относятся банки, имеющие активы от 5-10 млрд. руб. (место по активам до 300). Более явная тенденция прослеживается при анализе объемов выдачи долгосрочных кредитов (свыше 3-х лет) различными группами банков по сравнению с июлем 2007 года ( рис. 5.).

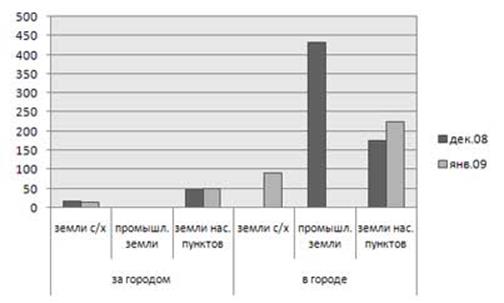

Если в октябре 2008 г. объемы долгосрочного кредитования сократили «средние « и «малые» банки, то уже в ноябре 2008 г. коррекция долгосрочных программ кредитования была очевидна во всех категориях. Так, например, в ноябре 2008 года, по сравнению с июлем 2007 года банк ВТБ-24 увеличил ежемесячные объемы выдачи кредитов сроком более 3-х лет на 169% (-34% по отношению к октябрю т.г.) Сбербанк снизил объем выдачи долгосрочных кредитов на 34% (- 35% по отношению к октябрю 2008 г.), Газпромбанк увеличил выдачу всего на 11,9% (-65% к октябрю 2008 г.) (рис. 6). В этом же периоде «крупные» ипотечные банки снизили объемы выдачи кредитов свыше 3-х лет по сравнению с «базовым периодом – июнь 2007» на 43%, «средние» и «малые» на 93% и 97% соответственно.

Снижение объемов долгосрочного кредитования у «средних» и «малых» банков является долгосрочной тенденцией.

Популярные материалы:

Личное страхование

«Личное страхование - очень древний институт. «По историческим данным, страхование личности появилось в 11- 12 вехах. В некоторых странах Западной Европы уже в ту пору предусматривалась страховая выплата пособий не только в случае смерти, но и в случаях инвалидности, болезни.» [3, стр. 64.]. Хотя, ...

Аккредитивы в международной торговле

Напомним, что аккредитивом (от лат. accredo – доверяю) называется форма расчетов между компаниями, в рамках которой в качестве посредника выступает банк. Аккредитив подразумевает соглашение между банком и компанией, в соответствии с которым банк берет на себя обязательство совершить платеж в пользу ...

Основные принципы и особенности управления банковскими ресурсами

Управление банковскими ресурсами представляет собой деятельность, связанную с привлечением денежных средств вкладчиков и других кредиторов, определением величины и соответствующей структуры источников денежных средств в тесной увязке с их размещением. [2] Управление ресурсами коммерческих банков мо ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы